Departamento de Relaciones Económicas Internacionales

Presentación

Coordinador: Esteban Leguizamón

Secretaria: Leila Mohanna

Integrantes: Julieta Zelicovich

María Luján Pérez Mayer

Federico Borrone

Marcos López Bustamante

Pablo Bertín

Julio Sevares

Antonella Cabral

El Departamento de Relaciones Económicas Internacionales del Instituto de Relaciones Internacionales de la Universidad Nacional de La Plata presenta el Panorama de la Economía Internacional 2024, que abarca las tendencias más destacadas de la economía y el comercio mundial del último año, bajo la coordinación del profesor Esteban Leguizamón.

Este análisis examina, en primer lugar, la evolución de las principales economías del mundo, destacando un crecimiento moderado pero sostenido del PIB global, impulsado por el comercio internacional, especialmente desde Asia. Sin embargo, se observan desafíos significativos debido a la desaceleración del proceso de desinflación global, influenciado por la persistencia de la inflación en los servicios y las tensiones geopolíticas.

Marcos Bustamante analiza cómo los ataques de rebeldes yemeníes a barcos comerciales en el Mar Rojo, en represalia a Israel por el conflicto en Gaza, han generado una crisis en el comercio internacional, desviando rutas críticas como el Canal de Suez y exacerbando los problemas logísticos y energéticos globales. Este conflicto ha provocado una reorientación de las rutas comerciales y un aumento en los costos de transporte y energía, afectando tanto a Europa como a África. A pesar de los esfuerzos internacionales para mitigar el impacto, como patrullajes conjuntos y resoluciones de la ONU, la situación sigue siendo incierta y podría tener consecuencias prolongadas en el comercio global.

Por su parte, Leila Mohanna presenta una reflexión sobre la evolución histórica de las ideas económicas, desde el liberalismo clásico hasta el neoliberalismo, en el contexto de un mundo en transición intersistémica marcado por la polarización política y económica. Destaca cómo el liberalismo económico, con su énfasis en el libre mercado y la mínima intervención estatal, fue desafiado por las ideas keynesianas durante la Gran Depresión. Destaca el agotamiento del modelo keynesiano en los años 70 para dar lugar al resurgimiento del neoliberalismo, que influyó en las políticas globales, especialmente en América Latina, a través del Consenso de Washington. Sin embargo, la autora argumenta que las críticas al neoliberalismo, particularmente por su impacto en la desigualdad y la volatilidad económica, resaltan la necesidad de reevaluar las políticas económicas actuales en un mundo donde la disputa entre liberalismo y mayor intervención estatal sigue vigente.

Finalmente, Julio Sevares discute la regulación internacional de la inteligencia artificial, subrayando los riesgos estratégicos y sociales asociados a su desarrollo, especialmente en el ámbito militar. Destaca la dificultad de alcanzar acuerdos internacionales debido a los enormes intereses nacionales y económicos en juego, y enfatiza la urgencia de establecer marcos regulatorios efectivos para evitar escaladas de conflicto y desigualdades globales. Finalmente, subraya las implicaciones de la competencia tecnológica, que puede profundizar la brecha entre las potencias y el resto del mundo, exacerbando la vulnerabilidad de los países menos desarrollados.

Esteban Leguizamon

Coordinador

Panorama de la Economía Internacional

Introducción

Según consta en el último Informe de Perspectivas Económicas Mundiales (WEO, por sus siglas en inglés) del Fondo Monetario Internacional (FMI) de abril de 2024, se proyecta que el Producto Bruto mundial crezca un 3,2% en 2024 y 3,3% en 2025. Esto implica una leve revisión al alza de la proyección para el próximo año realizada por el organismo, al tiempo que se mantienen las expectativas sobre el desempeño de la economía mundial en 2024. La inflación de los precios de los servicios está ralentizando el proceso de desinflación a nivel global, lo que complica la normalización de la política monetaria (FMI, 2024). Lo anterior implica que se reduce la posibilidad de que las tasas de interés se revisen a la baja en el corto plazo. Esto cobra particular relevancia luego de la elevada volatilidad que se observó a nivel internacional en el precio de los activos consecuencia de la postura agresiva tomada por el Banco de Japón respecto al aumento en sus tasas de interés y la reducción en la compra de bonos soberanos. El FMI sostiene que la mejor forma de gestionar estos riesgos y preservar el crecimiento, reside en la combinación de políticas monetarias y fiscales correctamente secuenciadas a fin de obtener una mayor estabilidad de precios sin comprometer los amortiguadores naturales de los que el sistema económico dispone.

La actividad global y el comercio mundial se fortalecieron durante el primer semestre de 2024, con el comercio impulsado por fuertes exportaciones desde Asia (FMI, 2024). Tanto el Banco Mundial (BM) como el FMI revisaron levemente al alza las perspectivas de crecimiento para la mayoría de los países luego del primer trimestre de 2024. En Estados Unidos, una desaceleración más pronunciada de lo esperado en el crecimiento implicó una moderación en el consumo por peores expectativas y una menor contribución negativa del comercio internacional. Por su parte, se evidencian indicios de recuperación económica en Europa liderados por una mejora en la actividad de servicios. En China, el resurgimiento del consumo interno impulsó el alza positiva en el primer trimestre, ayudado por lo que parecía ser un aumento temporal en las exportaciones que finalmente se reconectaron con el incremento en la demanda global de 2023.

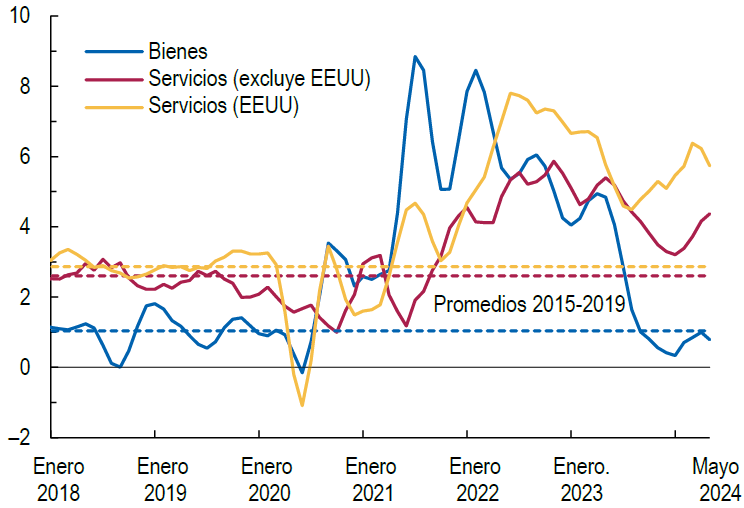

Por su parte, el proceso de desinflación global se está desacelerando consecuencia de diferentes dinámicas sectoriales: la persistencia de una inflación superior a la media en los precios de los servicios, atenuada en cierta medida por una mayor desinflación en los precios de los bienes (Gráfico 1). El crecimiento nominal de los salarios se encuentra por encima de la inflación de precios en varias economías avanzadas, en parte reflejando el resultado de las negociaciones salariales de principios de este año y las expectativas de inflación a corto plazo que permanecen por encima del objetivo. El aumento de la inflación en EEUU durante el primer trimestre retrasó la normalización de la política monetaria. Al respecto, varios bancos centrales en economías emergentes permanecen cautelosos respecto a recortar tasas debido a los riesgos externos asociados a la depreciación de sus monedas de sus economías frente al dólar.

Gráfico 1 – Inflación[1]

Fuente: WEO Julio 2024 – FMI.

Proyecciones

Las proyecciones del FMI durante julio de 2024 se revisaron principalmente consecuencia de una expectativa al alza de los precios de las materias primas, incluido un aumento del 5 por ciento en los precios de productos no energéticos en 2024. Se espera que los precios de las materias primas energéticas caigan alrededor de un 4,6 por ciento en 2024, menos de lo proyectado en el WEO del mes de abril, reflejando los elevados precios del petróleo debido a profundos recortes por parte de la OPEP+ (Organización de Países Exportadores de Petróleo, incluyendo a Rusia y otros exportadores de petróleo no pertenecientes a la OPEP) y la presión de precios reducida, pero aún presente, derivada del conflicto en el Medio Oriente.

Se espera que el crecimiento se mantenga estable. Con un 3,2 por ciento en 2024 y un 3,3 por ciento en 2025 para el PBI mundial (Tabla 1). En Estados Unidos, se proyecta un crecimiento del 2,6 por ciento en 2024 (0,1 puntos porcentuales menos que lo proyectado en abril. Se espera que el crecimiento disminuya al 1,9 por ciento en 2025 a medida que el consumo se modera y el mercado de trabajo pierde dinámica.

En la zona del euro, la actividad parece haber tocado fondo. En línea con la proyección de abril de 2024, se espera un modesto repunte del 0,9 por ciento para 2024 (una revisión al alza de 0,1 puntos porcentuales), impulsado por un mayor impulso en los servicios y exportaciones netas más altas de lo esperado en la primera mitad del año; se proyecta que el crecimiento aumente al 1,5 por ciento en 2025. Esto está sustentado por un mayor consumo respaldado por el aumento de los salarios reales, así como una mayor inversión debido a la flexibilización de las condiciones de financiamiento en medio de una flexibilización gradual de la política monetaria este año. Las debilidades continuas en el sector manufacturero sugieren una recuperación más lenta en países como Alemania.

La previsión de crecimiento en las economías emergentes y en desarrollo se revisó al alza; la mejora en las expectativas se basa en una mayor actividad en Asia, particularmente en China e India. Para China, la previsión de crecimiento se revisa al alza al 5 por ciento en 2024, principalmente debido a un repunte en el consumo privado y fuertes exportaciones en el primer trimestre. En 2025, se proyecta que el PIB desacelere (creciendo un 4,5 por ciento), y que continúe desacelerándose a mediano plazo hasta el 3,3 por ciento en 2029, debido a los efectos derivados del envejecimiento poblacional y la desaceleración del crecimiento de la productividad. Para el caso de la India, también se revisó el crecimiento esperado al alza (al 7,0 por ciento) para este año, principalmente como consecuencia de mejores perspectivas para el consumo privado, particularmente en áreas rurales.

En cuanto a América Latina y el Caribe, el crecimiento se ha revisado a la baja para 2024 en Brasil, reflejando el impacto a corto plazo de las inundaciones, y en México, debido a la moderación de la demanda. Sin embargo, el crecimiento se ha revisado al alza en 2025 para Brasil, reflejando la reconstrucción tras las inundaciones y factores estructurales favorables (por ejemplo, la aceleración de la producción de hidrocarburos). Para el Medio Oriente y Asia Central, la producción de petróleo y los conflictos regionales continúan pesando en las perspectivas. La previsión de crecimiento para 2024 en Arabia Saudita se ha revisado a la baja en 0,9 puntos porcentuales; el ajuste refleja principalmente la extensión de los recortes de producción de petróleo. La previsión de crecimiento en África subsahariana se revisa a la baja, principalmente como resultado de una revisión a la baja de 0,2 puntos porcentuales en las perspectivas de crecimiento en Nigeria en medio de una actividad más débil de lo esperado en el primer trimestre de este año.

El comercio se recupera. Se espera que el crecimiento del comercio mundial se recupere a aproximadamente un 3,25 por ciento anual en 2024 y 2025 y quedando de esta forma alineado nuevamente con el crecimiento del PIB global. Aunque las restricciones comerciales transfronterizas han aumentado, perjudicando el comercio entre bloques geopolíticamente distantes, se espera que la relación entre comercio y producto mundial se mantenga estable en el mediano plazo. Finalmente, se espera que la inflación mundial siga disminuyendo. En las economías avanzadas, la previsión revisada es que el ritmo de desinflación se desacelere en 2024 y 2025. Esto se debe a que se espera que la inflación en los precios de los servicios sea ahora más persistente y los precios de las materias primas más altos.

Tabla 1 – Crecimiento económico (en porcentaje).

| 2022 | 2023 | Proyecciones | ||

| 2024 | 2025 | |||

| PBI Mundial | 3.5 | 3.3 | 3.2 | 3.3 |

| Economías Avanzadas | 2.6 | 1.7 | 1.7 | 1.8 |

| EEUU | 1.9 | 2.5 | 2.6 | 1.9 |

| Zona Euro | 3.4 | 0.5 | 0.9 | 1.5 |

| Alemania | 1.8 | –0.2 | 0.2 | 1.3 |

| Francia | 2.6 | 1.1 | 0.9 | 1.3 |

| Italia | 4.0 | 0.9 | 0.7 | 0.9 |

| España | 5.8 | 2.5 | 2.4 | 2.1 |

| Japón | 1.0 | 1.9 | 0.7 | 1.0 |

| Reino Unido | 4.3 | 0.1 | 0.7 | 1.5 |

| Canadá | 3.8 | 1.2 | 1.3 | 2.4 |

| Otras avanzadas[2] | 2.7 | 1.8 | 2.0 | 2.2 |

| Emergentes y en Desarrollo | 4.1 | 4.4 | 4.3 | 4.3 |

| Emergentes Asia | 4.4 | 5.7 | 5.4 | 5.1 |

| China | 3.0 | 5.2 | 5.0 | 4.5 |

| India[3] | 7.0 | 8.2 | 7.0 | 6.5 |

| Emergentes Europa | 1.2 | 3.2 | 3.2 | 2.6 |

| Rusia | –1.2 | 3.6 | 3.2 | 1.5 |

| América Latina y el Caribe | 4.2 | 2.3 | 1.9 | 2.7 |

| Brasil | 3.0 | 2.9 | 2.1 | 2.4 |

| México | 3.7 | 3.2 | 2.2 | 1.6 |

| Oriente Medio y Asia Central | 5.4 | 2.0 | 2.4 | 4.0 |

| Arabia Saudita | 7.5 | –0.8 | 1.7 | 4.7 |

| África Subsahariana | 4.0 | 3.4 | 3.7 | 4.1 |

| Nigeria | 3.3 | 2.9 | 3.1 | 3.0 |

| Sudáfrica | 1.9 | 0.7 | 0.9 | 1.2 |

Consideraciones respecto a la fragilidad económica.

Entre los principales riesgos a destacar figura la resistencia que mostraron los servicios a morigerar sus subas de precios. Los problemas en la lucha contra la inflación provienen de los magros resultados obtenidos en el proceso de desinflación de los servicios y las presiones sobre los precios que emanan de la renovación de las tensiones comerciales o geopolíticas. Los riesgos de una inflación persistente en el sector de servicios están vinculados principalmente a la dinámica de los salarios, dado que la mano de obra representa una alta proporción de los costos en ese sector. Un mayor crecimiento nominal de los salarios, que en algunos casos refleja el ajuste de los salarios reales, si va acompañado de una débil productividad, podría dificultar que las empresas moderen los aumentos de precios, especialmente cuando los márgenes de ganancia ya están presionados. Esto podría llevar a una mayor rigidez en la inflación de salarios y precios. La escalada de las tensiones comerciales podría aumentar aún más los riesgos a corto plazo para la inflación al incrementar el costo de los bienes importados a lo largo de las cadenas de suministros. Las irregularidades a lo largo del camino de la desinflación restante podrían desestabilizar el retorno a la estabilidad de precios si las expectativas a corto plazo se disparan como resultado de datos de inflación decepcionantes.

El riesgo de una inflación elevada ha aumentado las perspectivas de tasas de interés más altas por más tiempo, lo que a su vez aumenta los riesgos externos, fiscales y financieros. Una apreciación prolongada del dólar derivada de las disparidades en las tasas podría interrumpir los flujos de capital e impedir la esperada flexibilización de la política monetaria, lo que podría afectar negativamente el crecimiento. Las tasas de interés persistentemente altas podrían aumentar aún más los costos de endeudamiento y afectar la estabilidad financiera si las mejoras fiscales no compensan las tasas reales más altas en medio de un menor crecimiento potencial (FMI, 2023).

El potencial de cambios significativos en la política económica como resultado de las elecciones de este año en EEUU, con efectos negativos de contagio al resto del mundo, ha aumentado la incertidumbre a nivel global. Los aranceles comerciales, junto con una escalada de políticas industriales, pueden generar efectos de contagio, así como desencadenar una batería de represalias que desemboquen en un juego de suma cero sin ganadores. Por su parte, las políticas que promueven el multilateralismo y una implementación más rápida de reformas macroestructurales podrían impulsar las ganancias de oferta, la productividad y el crecimiento, con efectos de contagio positivos a nivel mundial.

En los países donde los riesgos al alza para la inflación se comenzaron a materializar, se considera que los bancos centrales deben abstenerse de flexibilizar demasiado pronto su política monetaria y mantenerse abiertos a un mayor endurecimiento si de continuar las tensiones en los precios de los servicios. Donde los datos de inflación indiquen alentadoramente un retorno duradero a la estabilidad de precios, la flexibilización de la política monetaria debería proceder gradualmente y con cautela, lo que al mismo tiempo proporcionaría espacio para que se lleve a cabo la necesaria consolidación fiscal.

Más allá de los desafíos a corto plazo, los responsables de las políticas deben actuar para revitalizar las expectativas de crecimiento a mediano plazo, que se encuentran por debajo del escenario ideal. Las marcadas diferencias en las tendencias de productividad entre países desde la pandemia sugieren que es necesario aumentar aún más la oferta laboral, especialmente integrando mejor a mujeres e inmigrantes (segmentos clave que contribuyen a la resiliencia económica en las economías avanzadas). De esta forma se mitigarán las presiones demográficas al tiempo que se obtienen beneficios en términos de crecimiento económico.

Finalmente, el abuso de políticas orientadas hacia el mercado interno compromete la capacidad de abordar desafíos globales (como el cambio climático) en los que la cooperación multilateral y el comercio son vitales. Estas políticas también son a menudo inadecuadas para abordar los problemas domésticos, ya que aumentan las presiones fiscales y corren el riesgo de causar más distorsiones, como la mala asignación de recursos. Por lo tanto, todos los países deben reducir el uso de medidas que distorsionen el comercio y, en su lugar, esforzarse por fortalecer el sistema de comercio multilateral.

Comercio internacional, presente y perspectivas.

Según el más reciente Global Trade Update publicado por ONU Comercio y Desarrolo (UNCTAD), el crecimiento del comercio internacional se debió principalmente al aumento de las exportaciones de China (9%), India (7%) y Estados Unidos (3%). Por el contrario, las exportaciones europeas no crecieron y las africanas disminuyeron un 5%. El informe espera que el aumento añada aproximadamente 250.000 millones de dólares al comercio de bienes, y 100.000 millones de dólares al comercio de servicios, en el primer semestre de 2024 en comparación con el segundo semestre de 2023. Las perspectivas comerciales a corto plazo son cautelosamente optimistas, ante las previsiones mundiales de crecimiento del PIB en torno al 3% para 2024. Según el informe, si persisten las tendencias positivas, el comercio mundial podría alcanzar casi los 32 billones de dólares en 2024, aunque es poco probable que supere el nivel récord registrado en 2022.

Por su parte, el comercio de los países en desarrollo y el comercio Sur-Sur se incrementó alrededor de un 2% durante el primer trimestre de 2024, tanto en importaciones como en exportaciones. En comparación, en los países desarrollados las importaciones se mantuvieron estables y las exportaciones aumentaron un modesto 1%. El comercio Sur-Sur aumentó un 2% en el primer trimestre de 2024. Sin embargo, su valor sigue estando significativamente por debajo de los niveles de 2022, ya que su media móvil de cuatro trimestres continúa siendo negativa, con un -5%.

UNCTAD explica que el crecimiento del comercio varió significativamente entre sectores, con productos relacionados con la energía verde y la inteligencia artificial mostrando los mayores aumentos. Dentro del comercio de alto valor agregado, destacan los servidores de alto rendimiento y los vehículos eléctricos (ambos creciendo en torno a un 25% respecto a 2022 y 2023).

Tabla 2 – Comercio internacional – Variación interanual 2do trimestre 2024.

| Grupo de economías | Crecimiento trimestral | Crecimiento anual | ||

| Importaciones | Exportaciones | Importaciones | Exportaciones | |

| Países desarrollados | 1% | 1% | -5% | -3% |

| Países en desarrollo | 2% | 2% | -3% | -5% |

| Comercio sur-sur | 2% | -5% | ||

| Países en desarrollo (excluyendo Asia Oriental) | 1% | -1% | -3% | -8% |

| Comercio sur-sur (excluyendo Asia Oriental) | 0% | -5% | ||

Como se explicó con anterioridad, en línea con lo argumentado por el FMI en su último WEO, UNCTAD sostiene que, a pesar de las recientes tendencias positivas, las perspectivas para 2024 se ven atenuadas por posibles problemas geopolíticos y repercusiones de la política industrial (UNCTAD, 2024; FMI, 2024). Las tensiones referenciadas, el aumento de los costes de transporte y las nuevas políticas industriales podrían modificar los patrones del comercio mundial.

Desde finales de 2022, profundizado por los conflictos bélicos en Ucrania y Gaza, repuntó el comercio llamado «friendly-shoring», basado en la proximidad política de los socios comerciales, favoreciendo de esta forma a países con posturas geopolíticas similares.

Bibliografía

Banco Mundial. (2024). World Economic Prospects 2024. Banco Mundial. https://openknowledge.worldbank.org/server/api/core/bitstreams/6feb9566-e973-4706-a4e1-b3b82a1a758d/content

Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD). (2024, agosto 13). El comercio mundial retoma su crecimiento en el primer trimestre de 2024. UNCTAD. https://unctad.org/es/news/el-comercio-mundial-retoma-su-crecimiento-en-el-primer-trimestre-de-2024

Fondo Monetario Internacional (IMF). (2024). World Economic Outlook Update, July 2024. Fondo Monetario Internacional. https://www.imf.org/-/media/Files/Publications/WEO/2024/Update/July/English/text.ashx

Fondo Monetario Internacional (IMF). (2023). World Economic Outlook, October 2023. Fondo Monetario Internacional. https://www.imf.org/-/media/Files/Publications/WEO/2023/October/English/text.ashx

[1] Se presenta la inflación trimestral anualizada. La muestra incluye 11 economías avanzadas y 9 economías de mercados emergentes y en desarrollo que representan aproximadamente el 55 por ciento de la producción mundial en 2021, medida en términos de paridad de poder adquisitivo.

[2] Excluye el Grupo de los Siete (Canadá, Francia, Alemania, Italia, Japón, Reino Unido, Estados Unidos) y los países de la zona euro.

[3] Para India, los datos y proyecciones se presentan en base al año fiscal (AF), con el AF 2022/23 (que comienza en abril de 2022) mostrado en la columna de 2022. Las proyecciones de crecimiento de India son del 7.3 por ciento en 2024 y del 6.5 por ciento en 2025, basadas en el año calendario.

[4] Los datos no incluyen comercio de servicios.

{kind=link}